Ao decidir investir em produtos financeiros, muitas pessoas acabam levando em consideração somente as promessas de rentabilidade e acabam esquecendo de estudar as diversas tributações que incidem sobre os ativos. Entre elas, a mais conhecida é o imposto come-cotas, um recolhimento periódico imposto pela Receita Federal.

Vamos entender mais sobre esse imposto e como ele funciona?

O que é o imposto come-cotas?

O come-cotas é uma tributação sobre ativos que funciona como uma antecipação do imposto de renda.

Aliás, ele recebe esse apelido pois, periodicamente, faz uma dedução do número de cotas dos fundos.

Mas é importante lembrar que o imposto come-cotas não influencia no valor inicial investido, apenas na valorização.

Como funciona o imposto come-cotas?

O come-cotas funciona de forma automática e independente às interferências do investidor.

A receita determina uma taxa de 15% a 22,5% sobre os rendimentos apurados no semestre, dependendo do tipo de fundo (curto, médio e longo prazo.)

Quando é cobrado o come-cotas?

A cobrança do come-cotas é feita duas vezes por ano, usualmente nos últimos dias úteis de maio e de novembro.

Além disso, a cobrança também pode ser feita caso o investidor resgate valores do fundo em datas anteriores à tributação. Nesse caso, a cobrança ainda será total.

Ao invés do valor ser cobrado ao investidor para fazer o pagamento da taxa em dinheiro, esse imposto fica retido na fonte por meio da redução no número total de cotas, equivalente ao percentual determinado.

Quais são as alíquotas e o que são alíquotas complementares?

As alíquotas do come-cotas seguem a tabela regressiva do Imposto de Renda. Dessa forma, fundos de curto prazo tendem a sofrer com tributações maiores quando comparadas a fundos de longo prazo, que tem as menores alíquotas.

Entretanto, existem também as alíquotas complementares, que são aplicadas quando o resgate é feito antes do prazo estabelecido.

Por exemplo: se um fundo com alíquota de 20%, que corresponderia a um mínimo de 181 dias, for resgatado antes desse prazo mínimo, passará a ter alíquota de 22,5%.

Mas calma! Não existem cobranças em duplicidade. Na hora do resgate da aplicação, o IR é apurado de acordo com o tempo de cada investimento, e o que já foi recolhido através do come-cotas é descontado.

Confira na tabela quais são as tributações para cada tipo de fundo:

| Prazo de aplicação | Alíquota IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| A partir de 721 dias | 15% |

Como saber quais fundos pagam come-cotas?

Todas as informações sobre cada fundo de investimento estão concentradas no regulamento, um documento que discrimina detalhes como o perfil de risco, nível de liquidez e outras informações necessárias para que o investidor saiba se esse fundo cabe na carteira.

É através deste documento que o investidor pode saber se o fundo sofre com a incidência do come-cotas ou não.

Caso queira encontrar a informação de forma mais rápida, é possível acessar diretamente a lâmina do fundo, que contém as características principais do portfólio.

Quais ativos recebem essa tributação?

A cobrança do come-cotas não incide sobre todos os produtos financeiros do mercado, apenas sobre os fundos de investimento com regime tributário de curto prazo e longo prazo, são eles:

- Fundos de Renda Fixa

- Fundos Multimercados

- Crédito Privado

- Fundos Cambiais

- Fundos de Ouro

Nos produtos de longo prazo, a taxa é de 15%, já nos fundos de curto prazo, o recolhimento é maior, sendo cerca de 20%.

Os outros tipos de fundos, como os de ações, previdenciários, imobiliários, entre outros, não recebem incidência de come-cotas. Nesses casos, alguns possuem isenção fiscal e outros têm a cobrança do IR feita apenas no resgate.

Em caso de dúvidas sobre como é feita a tributação, verifique no regulamento do fundo. Essa leitura é essencial para saber diversas informações importantes e descobrir se o ativo realmente está de acordo com o seu perfil.

O Imposto Come-Cotas impacta no rendimento final da aplicação?

O come-cotas tem impacto negativo sobre o saldo final da aplicação pois reduz a quantidade de cotas detidas pelo investidor e, consequentemente, seu patrimônio.

Caso não existisse esse desconto, as cotas continuariam se valorizando até o momento do resgate – mas com a incidência do imposto, os juros são calculados sobre um patrimônio menor.

Ainda que o come-cotas atue apenas sobre a valorização, podemos perceber que esse imposto é uma grande desvantagem para os investidores – que veem o fim dessa cobrança como o cenário ideal.

Até então, não há previsão de extingui-lo. Porém, na última reforma tributária, já havia uma proposta em relação a ele, que seria de transformar essa cobrança semestral em anual, com alíquota fixa de 15%.

De qualquer forma, a incidência de come-cotas não é o que determina se o fundo é rentável, na verdade, existem diversos fundos que possuem ótimos resultados mesmo com essa dedução.

Mas claro, também é válido pesquisar sobre as possibilidades não impactadas por essa antecipação de IR.

Inclusive, existem algumas opções de fundos que replicam portfólios com incidência de come-cotas, porém, sem essa tributação – como por exemplo, o fundo multimercado previdenciário.

Apesar de classificado como fundo previdenciário (sem come-cotas), ele replica um fundo multimercado (que incide come-cotas).

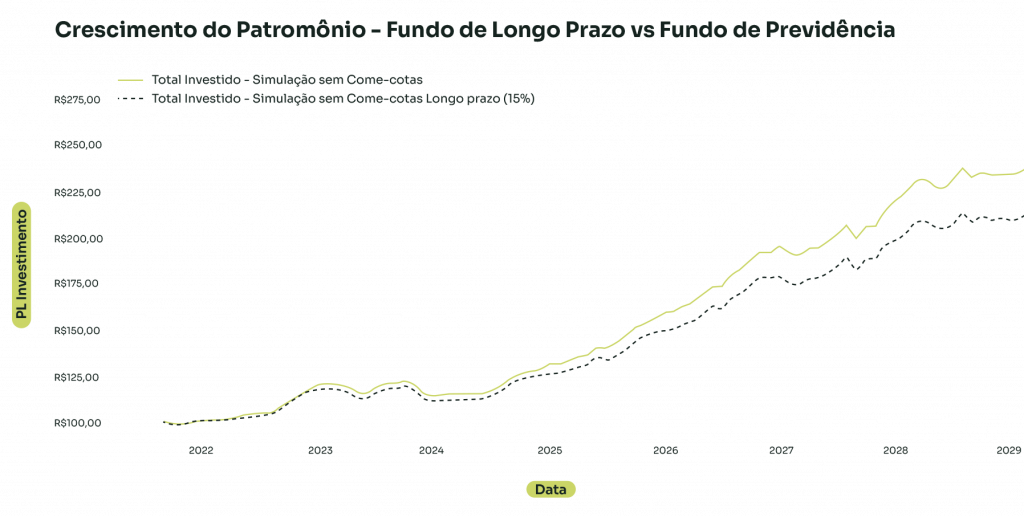

Veja a comparação de crescimento patrimonial entre um fundo tradicional multimercado e um fundo multimercado previdenciário:

Mas lembre-se, esse gráfico não indica que os fundos sem incidência de come-cotas serão sempre melhores. O gráfico demonstra apenas uma comparação estatística e sem garantia de rentabilidade futura.

Para definir quais são os fundos mais adequados para sua estratégia de investimentos, é necessário levar em conta questões como: taxas, política de investimentos, valor mínimo de aplicação, entre outras.

Se quiser uma mãozinha para fazer essa análise, você pode contar com o nosso time de especialistas ou investir diretamente em carteiras automatizadas de fundos.

Os experts das maiores casas de research do país montam as carteiras e podem ser uma maneira de aproveitar as oportunidades do mercado com menos esforço.

Esse artigo foi útil? Avalie: